Sie finden hier unser kostenloses Darlehensvertrag Muster. Dieses steht Ihnen in verschiedenen Dateiformaten bereit. Egal ob Microsoft Word, Apple Pages oder LibreOffice bzw. OpenOffice. Wir bieten eine Lösung. Außerdem finden Sie Informationen und Tipps rund um das Thema Darlehensvergabe.

Sie finden hier unser kostenloses Darlehensvertrag Muster. Dieses steht Ihnen in verschiedenen Dateiformaten bereit. Egal ob Microsoft Word, Apple Pages oder LibreOffice bzw. OpenOffice. Wir bieten eine Lösung. Außerdem finden Sie Informationen und Tipps rund um das Thema Darlehensvergabe.

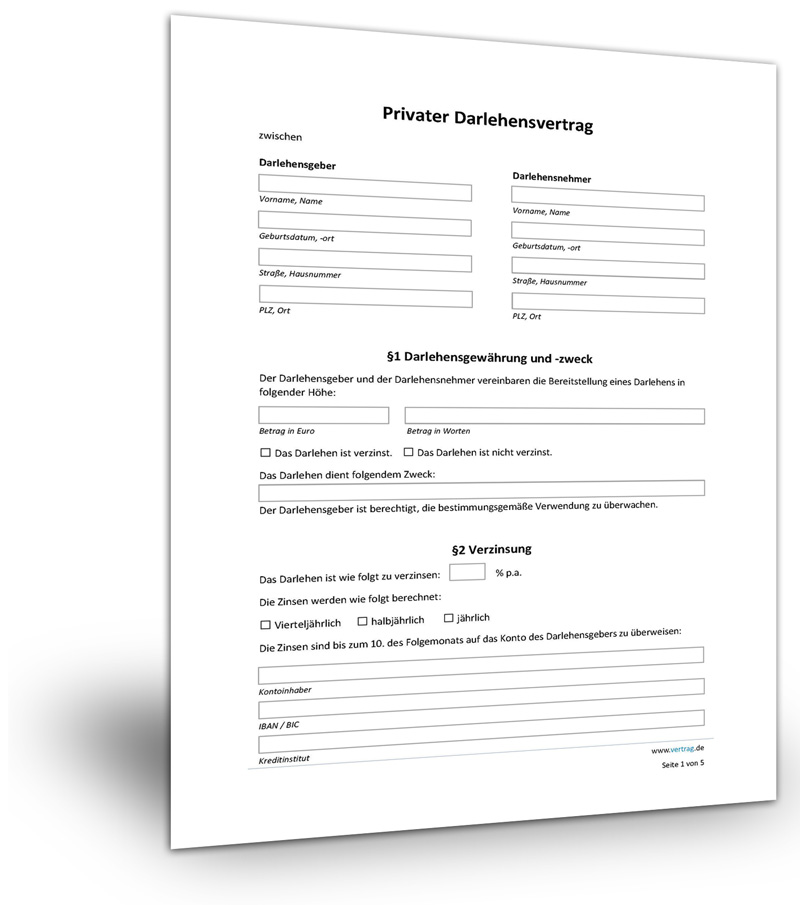

Darlehensvertrag Muster – kostenloser Download

Wir bieten ein kostenlosen Mustervertrag zum Download. Über unser Anforderungsformular schicken wir Ihnen direkt den Downloadlink per E-Mail zu.Lediglich die Anmeldung zu unserem Newsletter ist erforderlich.

Darlehen immer schriftlich protokollieren

Anders ist es jedoch im privaten Umfeld. Häufig leihen sich Freund, Bekannte oder Verwandte untereinander Geld. Das ist unkomplizierter, es muss keine unmittelbare Bonitätsprüfung erfolgen und auch die Tilgung kann flexibler erfolgen. Bei einem Kreditinstitut ist dies schwieriger. Das große Problem: Das Vertrauen in die Person kann nur nach formalen Gesichtspunkten aufgebaut werden. Unter Privatleuten ist das anders.

Private Darlehen von Bekannten und Verwandten

Sichern Sie beide Parteien ab. Nur ein schriftlicher Vertrag kann mögliche Fehlinterpretationen, angebliche Absprachen und mündliche Vereinbarungen effektiv ausschließen. Gerade bei längerfristigen Darlehen unter Freunden: Es ist schwer über Jahre hinweg zu planen. Lebenssituationen ändern sich schnell. Sie verlieren sich aus den Augen. Der Kontakt wird nicht mehr gepflegt. Gut, wenn dann alle Formalitäten bereits geregelt wurden.

Vertrag zwischen Darlehensgeber und Darlehensnehmer

Ein Darlehensvertrag ist eine Einigung zwischen Darlehensgeber und Darlehensnehmer. Der Darlehensgeber stellt Geld bzw. das Kapital in vereinbarten Höhe zur Verfügung. Der Darlehensnehmer ist der Empfänger des Darlehens.

In schriftlicher Form werden hier einzelne Absätze oder Paragraphen festgelegt. Sie spiegeln die getroffenen Absprachen wieder. Durch die Unterschrift bestätigen die beiden Parteien die Korrektheit der gemachten Angaben. Elementar ist neben der Höhe des Darlehens und dem vereinbarten Zinssatz auch die Planung der Tilgung.

Die Tilgung

Die sogenannte Tilgung ist die Rückführung des gewährten Darlehens. Der Darlehensgeber verleiht eine Gesamtsumme in Höhe „x“. Die möchte er natürlich zurückbekommen. Eventuell sind vom Darlehensnehmer sogar Zinsen zu zahlen.

Und genau für diese Zahlungen wird ein realistischer Plan aufgestellt. Dokumentieren Sie ihn im Vertrag selbst. Eckpunkte sind Beginn der Zahlungen, Höhe der Zahlungen und das Intervall. Auch die letzte Rate sollte festgelegt werden.

Schwierigkeiten mit der Bonität? Arbeitgeberdarlehen?

Bei Banken und Kreditinstituten erhalten Sie ein Darlehen in der Regel erst nach einer Bonitätsprüfung. Dabei werden verschiedene Faktoren berücksichtigt. Am Ende werden verschiedene Variablen aufgerechnet und das Risiko für den Geldgeber kalkuliert. Wie hoch ist das Risiko, dass Sie den Betrag nicht zurückzahlen können? Diesen Vorgang kennt jeder, der bereits einen Kredit beantragt hat. Sehr bekannt ist für solche Prüfungen z.B. die Schufa-Auskunft.

Wenn das Darlehen auf üblichen Kanälen nicht gewährt wird, kann unser Darlehensvertrag Muster auch für ein Arbeitgeberdarlehen genutzt werden. Dies ist einem „normalen“ Darlehen sehr ähnlich. Großer Unterschied: Sie bekommen eine Art „Vorschuss“ auf Ihren Lohn. Die Tilgung erfolgt über die monatliche Gehaltsabrechnung. Es handelt sich jedoch um ein Darlehen, weshalb es schriftlich protokolliert werden muss. Zum einen muss natürlich ein Beleg für die Finanzbuchhaltung existieren. Außerdem – Wenn Sie als Arbeitnehmer ausscheiden, müssen Sie das Darlehen weiter abzahlen.

Sicherheiten für den Darlehensgeber

Wird das Darlehen nicht gewährt ist das Risiko für einen Zahlungsausfall zu hoch. Die wirtschaftlichen Faktoren können jedoch durch Sicherheiten beeinflusst werden. Wenn Sie ein Auto besitzen, kann dies als Sicherheit dienen. Dazu wird z.B. der Fahrzeugbrief übergeben. Auch Immobilien, teure und hochwertige Uhren oder ähnliches eignen sicher als Sicherheiten.

Schwierig oder weniger geeignet sind z.B. elektronische Artikel. Geräte bei längerfristig gewährten Geldsummen. Ein Gerät das aktuell 500 – 1000 Euro Wert ist, kann schon in einem Jahr durch technologischen Fortschritt überholt sein. Dient es als Sicherheit über 5 Jahre, ist es dann vermutlich nur noch einen Bruchteil wert. Hier ist also Vorsicht geboten.

Wichtig: Alle Sicherheiten sind im Vertragsdokument unbedingt zu dokumentieren. Es sollte auch ein Gutachten erstellt werden. Der tatsächliche Wert sollte durch Sachkundige bemessen werden.

Sonderkündigungen festlegen

Ein legitimes Recht auf Kündigung kann es für beide Seiten geben. Der Darlehensgeber kann die Gesamtsumme zurückverlangen, wenn der Darlehensnehmer mit seinen Ratenzahlungen in Rückstand gerät. Wie viele Beträge dafür offen sein müssen, wird vorab festgelegt.

Etwas schwieriger ist die Frage zum Sonderkündigungsrecht für Darlehensnehmer. Wenn keine Zinsen bezahlt werden, kann die Restsumme theoretisch jederzeit bezahlt werden. In dem Fall ist das Darlehen getilgt. Wurden Zinsen vereinbart, ist die Rechnung eine andere.

Wenn die noch offene Summe monatlich mit z.B. 5% verzinst wird, macht der Darlehensgeber bei einer Sonderkündigung Verlust. Bei einer geplanten Rückzahlung über 12 Monate würden auf einen stetig kleiner werdenden Betrag Zinsen fällig. Bei einer kompletten Abzahlung ist das nicht der Fall.

Hier gibt es zwei Möglichkeiten: Der Darlehensgeber akzeptiert dieses „Risiko“ der vorzeitigen Rückzahlung und verzichtet auf die weiteren Zinseinnahmen. Oder bei der Sonderkündigung müssen die entfallenen Zinseinnahmen mit gezahlt werden. Das Darlehensvertrag Muster sieht ein solches Szenario allerdings in der bereitgestellten Form nicht vor.

Salvatorische Klausel und Ausschluss von mündlichen Absprachen

Eine salvatorische Klausel ist sehr zu empfehlen. Dabei wird die Wirksamkeit von einzelnen Klauseln für sich allein betrachtet. Enthält der Vertrag diesen Hinweis nicht, wird ggf. der ganze Vertrag durch einzelne nicht gültige Absätze und Paragphen ungültig. Schließen Sie auch unbedingt mündliche Absprachen schriftlich aus. So kann später jeder Zweifel im Keim erstickt werden.