Im geschäftlichen Umfeld stehen häufig auch Fahrten zu Kunden auf dem Programm. Das kann die Inbetriebnahme von verkauften Produkten sein. Dienstleister sind natürlich deutlich häufiger im Einsatz bei Kunden vor-Ort. Auch zur Wartung, Reparatur oder zum Notfalleinsatz kann es notwendig sein, vor-Ort präsent zu sein. Vielleicht muss auch eine Fortbildung besucht werden? Ggf. sogar über mehrere Tage? Sie sind Mitarbeiter im Vertrieb? Dann sind sie häufig im Außendienst tätig und müssen zu Verkaufsgesprächen fahren. Allerdings kann nicht jede Firma immer für alle Mitarbeiter einen Firmenwagen bereitstellen. Dann wird bspw. der Privatwagen verwendet und eine Fahrtkostenabrechnung erstellt. Und genau dafür bieten wir eine kostenlose Vorlage.

Im geschäftlichen Umfeld stehen häufig auch Fahrten zu Kunden auf dem Programm. Das kann die Inbetriebnahme von verkauften Produkten sein. Dienstleister sind natürlich deutlich häufiger im Einsatz bei Kunden vor-Ort. Auch zur Wartung, Reparatur oder zum Notfalleinsatz kann es notwendig sein, vor-Ort präsent zu sein. Vielleicht muss auch eine Fortbildung besucht werden? Ggf. sogar über mehrere Tage? Sie sind Mitarbeiter im Vertrieb? Dann sind sie häufig im Außendienst tätig und müssen zu Verkaufsgesprächen fahren. Allerdings kann nicht jede Firma immer für alle Mitarbeiter einen Firmenwagen bereitstellen. Dann wird bspw. der Privatwagen verwendet und eine Fahrtkostenabrechnung erstellt. Und genau dafür bieten wir eine kostenlose Vorlage.

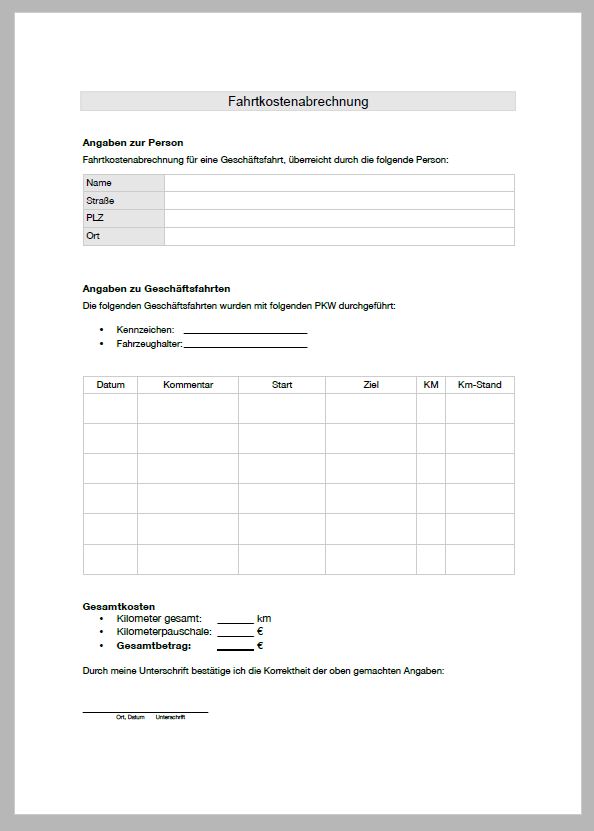

Fahrtkostenabrechnung herunterladen

Wir stellen kostenfrei eine Vorlage für Ihre Fahrtkostenabrechnung zur Verfügung. Diese können Sie frei verwenden. Häufig sind es einzelne Angestellte die unsere Vorlage verwenden, um eine Abrechnung zu erstellen. Sie können aber genauso gut als Unternehmen ein eigenes Muster, auf Basis von unseren Dokumenten erstellen. Dafür bieten wir die Rohdateien an, die für die Office Anwendungen zur Verfügung stehen. Die Dokumente können über das untenstehende Formular angefodert werden, stehen vollkommen frei zu ihrer Verfügung und können nach belieben genutzt werden. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Downloadlink anfordern

Downloadlink anfordern

Die Fahrtkostenpauschale

In der Geschäftswelt gibt es häufig den Fall, dass ein privater PKW genutzt wird um Dienstfahrten zu erledigen. Hintergründe gibt es viele, zum Beispiel wenn gerade das Firmenfahrzeug in der Werkstatt oder bereits unterwegs ist. Die Fahrtkostenabrechnung für die entstandenen Kosten wird dabei über die Fahrtkostenpauschale abgerechnet. Doch auch im Steuerrecht gibt es die Möglichkeit den eigenen Arbeitsweg steuerlich geltend zu machen. Auf der Lohnsteuerklärung kann die Pauschale genutzt werden, um die gefahrenen Kilometer abzusetzen. Wir schauen uns beide Modelle einmal an.

Fahrtkostenpauschale bei der Lohnsteuer

Bei der Lohnsteuererklärung gibt es verschiedene Positionen, die steuerlich geltend gemacht werden können. Unter anderem gibt es die Position Werbekosten, in der eine Fahrtkostenpauschale eingerechnet werden kann. Eine angestellte Person hat hier die Möglichkeiten, die täglichen Fahrten zur Arbeitsstätte anzurechnen. Der übliche Satz dafür sind 30cent pro Kilometer. Die Berechnung ist denkbar einfach. Es wird nur ein Weg gemessen, also nicht die Hin- und Rückfahrt zusammen. Das Ergebnis in Kilometer wird mit 0,30 Euro multipliziert. So ergibt sich der Gesamtbetrag. Wenn Sie also 50km von Der Firma entfernt wohnen, können Sie die für jeden Arbeitstag einmal geltend machen.

Zur Berechnung auf das Jahr gesehen ist jedoch wichtig, wie viele Tage gearbeitet wurde. Gehen wir von folgendem aus:

- 5 Tage pro Woche wird i.d.R. gearbeitet

- Jahresurlaub von 25 Tagen würde 5 Wochen frei bedeuten

- Pro Jahr gibt es insgesamt 52 Wochen

- Abzgl. der 5 Wochen Urlaub bleiben 47 Wochen Arbeit

Rechnen wir die 47 Wochen mal 5 Tage, kommen wir zu dem Ergebnis das 235 Tage pro Jahr gearbeitet wurde. Ggf. sind noch Feiertage und Krankheit dabei. Rechnen wir also zur Sicherheit mit nur 220 Tagen. Pro Tag sind sind 0,3Euro mal 50 km, also 15 Euro, anzurechnen. Es wären insgesamt 3300 Euro pro Jahr als Fahrtkostenpauschale absetzbar. Dieses Beispiel ist natürlich sehr hoch, wegen der großen Entfernung zur Arbeitsstätte.

Sollte ein derart beträchtlicher Betrag bei der Fahrtkostenpauschale zusammenkommen, lohnt es sich dies direkt bei der monatlichen Lohnsteuer berücksichtigen zu lassen. Dazu werden einfach die jährlichen Beträge, in diesem Fall also 3300 Euro, durch 12 Monate geteilt. Es ergibt sich ein monatlicher Betrag von 275 €, der als Steuerfreibetrag eingetragen wird. So wird er nicht erst am Jahresende ausgeglichen und der Arbeitnehmer muss weniger Geld monatlich zahlen.

Wie viel können abgesetzt werden?

Sie können bis zu 4500 Euro Fahrtkosten absetzen. Das muss natürlich nachvollziehbare und transparent sein. Wer nur 10km von seiner Arbeitsstätte entfernt wohnt, wird Probleme haben derart hohe Kosten zu legitimieren. Wie dies berechnet wird, kann man im Beispiel oben wunderbar nachvollziehen.

Ein wichtiger Hinweis noch: Wenn sie einige Kilometer pro Tag fahren müssen und wie im Beispiel 2070 Euro oder mehr pro Jahr angerechnet werden, kann dies auch schon monatlich berücksichtigt werden. Der Gesamtbetrag wird einfach durch 12 Monate geteilt. Hier wäre ein Steuerfreibetrag von 172.50 Euro pro Monat möglich. Das macht sich auf der Abrechnung schon deutlich bemerkbar. Sie können also bereits monatliche Kosten absetzen. Der große Vorteil: Sie bekommen das Geld nicht erst am Ende des Jahres, sondern können es Monat für Monat direkt für die Rechnung an der Tankstelle nutzen.

Fahrkostenpauschale durch den Arbeitgeber

Im geschäftlichen Umfeld wird statt der Bezeichnung Fahrtkostenpauschale häufig auch der Name Kilometerpauschale oder Kilometergeld genutzt. Die Idee dahinter bleibt jedoch gleich: Wenn Mitarbeiter den privaten PKW benutzen, um geschäftliche Fahrten zu erledigen, muss das Unternehmen dies vergüten. Immerhin wird z.B., ganz unmittelbar spürbar, Benzin bzw. Treibstoff verbraucht. Bei längeren Fahrten über mehrere 100 Kilometer hinweg macht sich dies schnell bemerkbar. Zusätzlich nutzen natürlich auch Reifen, Bremsen und weitere Verschleißteile ab. Auch die Wertminderung darf nicht vergessen werden.

Anteilig verliert jedes Auto pro gefahrenem Kilometer an Wert. Das ist auf die wenigen Kilometer gerechnet nicht viel. Dennoch sollte der Arbeitgeber auch das übernehmen. Wenn dies häufig vorkommt, summieren sich die Fahrten schnell. Um es insgesamt einfacher zu machen, hat sich eine Fahrtkostenpauschale durchgesetzt. Üblich ist derzeit eine Pauschalgebühr von 30cent pro gefahrenem Kilometer. Der Mitarbeiter erstellt dazu eine Fahrtkostenabrechnung, die durch die Buchhaltung dann beglichen wird.

Warum eine Abrechnung erstellen?

Der Arbeitgeber ist zunächst natürlich froh, wenn Sie ihren Privatwagen einsetzen, um im Firmenauftrag damit unterwegs zu sein. Der Arbeitgeber hat die Möglichkeit, die entstandenen Kosten dafür steuerlich abzusetzen. Das bedeutet, dass zum einen der verbrauchte Treibstoff angerechnet werden können. Auch die Abnutzung des Wagens allgemein werden vergütet. Das geschieht auf der Basis der geleisteten Kilometer. Für die erhält der Arbeitnehmer, in dem Fall also Sie, eine Kilometerpauschale. Die liegt häufig bei 0,30€. Darin wird wirklich alles abgedeckt, also Benzin, Reifenabnutzung, Motorverschleiß, Abrieb bei Bremsen und so weiter.

Die Abrechnung selbst wird vom Arbeitgeber als Buchungsbeleg benötigt. In der Finanzbuchhaltung können nicht einfach Fahrtkosten ausgezahlt oder vergütet werden, ohne, dass ein ausreichender Beleg dafür existiert. In diesem wird bspw. ihre Adresse festgehalten. Zudem wird das Kennzeichen und der Fahrzeughalter angegeben. Meist werden Sie das selbst sein. Es kann sich aber genauso auch um Ihre Frau, Eltern oder um andere Verwandte handeln.

In der Fahrtkostenabrechnung werden dann genau die geleisteten Kilometer aufgeschlüsselt. Das ist vor allem für das Finanzamt interessant und wichtig. Wenn Sie zum Beispiel 200km gefahren sind, muss die Strecke nachvollziehbar sein. Das bedeutet, zum Beispiel der Hin- und Rückweg von jeweils 100km werden genau aufgeschlüsselt. Wichtig dabei ist zu beachten, dass wirklich auf einer Karte plausibel nachvollziehbare Angaben gemacht werden. Umwege, bspw. wegen weiteren Besuchen bei Kunden oder zur Umgehung von einem Stau, müssen mindestens als Notiz erscheinen. Wenn größere Differenzen bei einer Prüfung entdeckt werden, wird sie vom Finanzamt nicht anerkannt.